[한화솔루션(009830)] 종목 분석 및 재무재표

※해당 글은 개인적으로 공부의 목적으로 작성하는 내용이므로, 투자는 본인 스스로 선택해서 진행해야 합니다.

1. 한화솔루션(009830)

- 한화솔루션은 2020년 1월, 한화케미칼과 한화큐셀앤드첨단소재가 통합되어 탄생한 회사로, 다양한 분야의 솔루션을 제공함.

- 2021년, 한화도시개발의 자산개발 사업부문을 통합한 후 한화갤러리아를 합병하고 한화갤러리아타임월드를 자회사로 편입.

- 2022년, 도시개발 부문과 큐셀 부문 GES사업부, 갤러리아 부문 프리미엄 라이프스타일 사업부가 재편되면서 인사이트 부문으로 부문명을 변경.

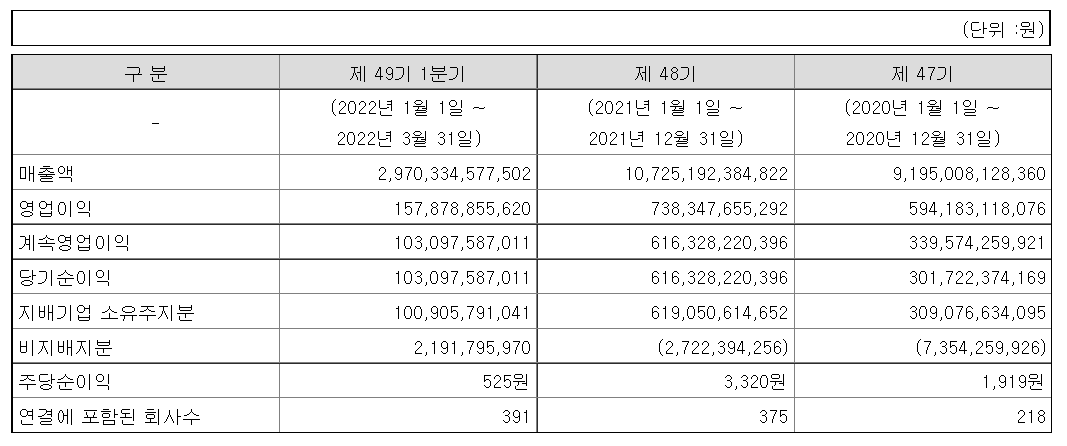

22년 1분기 매출은 2.9조가 나왔으며 그중 당기순이익은 1,030억입니다.

- 한화솔루션의 화학사업은 현재 예상 평균 영업이익률이 11.3%에서 하반기 평균 14.5%로 점진적 상승 전망

- 최근 중국의 부동산 착공 면적 감소 등 전방 수요 감소 우려가 존재하나, 중국 경쟁사들의 원재료(석탄) 강세로 가동률 조정이 예상되고, 2분기 대규모 정비가 많이 몰려있어 긍정적으로 작용 가능

- 태양광 사업부 턴어라운드 시작

- 1분기 신재생에너지 영업이익은 -1,142억 원(OPM -12.4%)으로 적자가 지속되었음

- 전반적으로 지난 분기 연말에 반영되었던 성과금 및 일회성 요인 소멸로 기저효과가 컸고 업황의 큰 변화는 없었음

- 태양광의 비용 부담은 지속되었으며 해상운송 병목 현상으로 동사의 판매 물량도 -10% qoq 감소

- 물류 병목현상이 점차 해소되며 SCFI는 하락하고 있으며, 중국을 중심으로 태양광 업스트림(폴리실리콘) 증설이 연말까지 이어지며 가격 하향 안정화, 원재료비 절감으로 이어질 전망

- 모듈 판가 인상이 이어지고, 증설 모멘텀 부각되며 태양광 가치 주가에 반영 시작될 것이라 판단

(출처 - 유진투자증권)

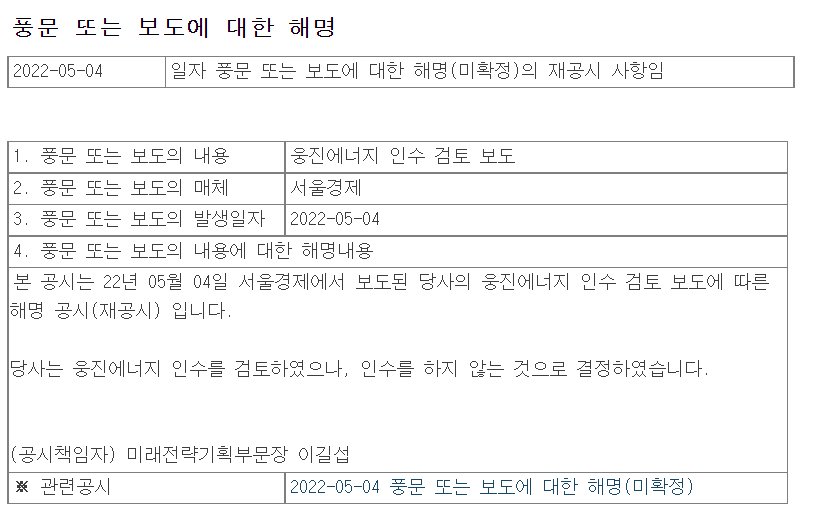

최근에 한화솔루션이 태양광 핵심 부품인 잉곳과 웨이퍼를 생산하는 국내 유일의 기업인 웅진에너지 인수를 검토하고 있다고 보도했었는데 최종적으로는 인수하지 않기로 결정됐다고 합니다.

개인적인 의견

- 태양광 사업은

- 업스트림 : 폴리실리콘, 잉곳, 웨이퍼 등 원재료 공급

- 미드스트림 : 태양전지(셀), 모듈 등

- 다운스트림 : 태양광 발전소 설치, 시공, 유지보수

이 중에서도 폴리실리콘이 태양광 발전의 핵심 기초소재로 꼽힌다.

이 때문에 잉곳과 웨이퍼 제작에 국내 유일한 기업인 웅진에너지를 인수하려고 했던 것 같다. 그렇지만 결과적으로 인수를 하지 않겠다고 하는 거는 그만큼 웅진에너지 리스크가 더 크다고 판단했기 때문인가 싶다. 웅진에너지를 인수함으로써 중국과의 폴리실리콘 가격 경쟁력에서 어느 정도 우위를 점하려고 했던 거 같은데 어떤 리스크 때문에 안 했는지 궁금하다.

'한국 주식 > 종목공부' 카테고리의 다른 글

| [LG에너지솔루션(373220)] 종목 분석 및 재무재표 / 니켈 관련주, 2차전지, 폐배터리 관련주, 전력저장자치(ESS), 전기차 (0) | 2022.06.10 |

|---|---|

| [삼성전기(009150)] 종목 분석 및 재무재표 / MLCC(적층세라믹콘덴서), 폴더블폰, 갤럭시 부품주, 아이폰, 자율주행차, 무선충전기술, PCB(FPCB 등) (0) | 2022.06.09 |

| [토스(TOSS)] 토스 관련주(한화투자증권/하나금융지주/한국전자인증) (0) | 2021.08.15 |

| [공모주] 2021년 5월 공모주 일정(아모센스, 에이치피오, 제주맥주) (0) | 2021.04.08 |

| [서울시장 재보궐선거] 오세훈 관련주/테마주 (0) | 2021.03.23 |